Wat zijn de belangrijkste kenmerken?

✓ De Verhuurhypotheek is bestemd voor particulieren. Professionele beleggers komen niet in aanmerking voor de Verhuurhypotheek.

✓ U kunt maximaal 75% van de marktwaarde van de woning in verhuurde staat lenen: u heeft dus eigen geld nodig.

✓ U heeft voor de woning die u verhuurt geen recht op hypotheekrenteaftrek.

Rente

✓ U kunt kiezen uit rentevastperiodes van 1, 5, 6, 10, 15 en 20 jaar. Een variabele rente is niet mogelijk.

✓ De rente die u voor de Verhuurhypotheek betaalt, is wat hoger dan de rente die u voor een hypotheek voor eigen bewoning betaalt.

Wat zijn de voordelen?

✓ Een woning kopen voor de verhuur kan fiscaal aantrekkelijk zijn. Over uw huurinkomsten betaalt u geen belasting. De waarde van de woning wordt belast als belegging in box 3 ‘sparen en beleggen’. De verhuurhypotheek wordt hierop in mindering gebracht. Over de waarde van de woning min de hypotheekschuld betaalt u vermogensrendementsheffing. Meer informatie vindt u op de website van de Belastingdienst.

✓ U ontvangt een direct rendement in de vorm van huur.

✓ De waarde van de woning kan stijgen.

✓ Als u de huur jaarlijks kunt verhogen (indexering), neemt uw rendement toe.

Hoe lost u de Verhuurhypotheek af?

U kunt kiezen uit drie aflosvormen. U mag deze aflosvormen met elkaar combineren.

Lineaire hypotheek

Bij een gelijkblijvende rente lost u iedere maand een gelijk bedrag van de hypotheek af. Uw hypotheek wordt dus steeds lager. U betaalt ook iedere maand rente over de hypotheek. Omdat uw hypotheek steeds lager wordt, daalt het bedrag dat u aan rente betaalt. Tijdens de afgesproken rentevastperiode blijft het rentepercentage gelijk. In het begin heeft u dus hogere maandlasten die geleidelijk steeds lager worden.

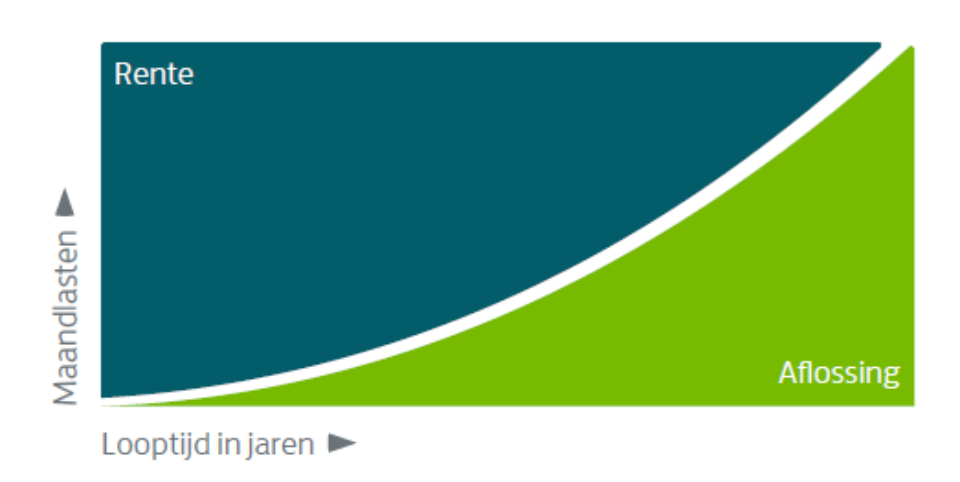

Annuïteitenhypotheek

Bij een gelijkblijvende rente betaalt u iedere maand hetzelfde bedrag. Dit bedrag wordt de annuïteit genoemd. Een deel van dit bedrag wordt gebruikt voor het betalen van de rente. Het andere deel voor het aflossen van de hypotheek. In het begin betaalt u weinig van uw hypotheek terug en betaalt u een hoger bedrag aan rente. Later is dat omgekeerd. Dan gaat u meer van uw hypotheek terugbetalen en wordt het bedrag dat u aan rente betaalt steeds lager.

Aflossingsvrije hypotheek (maximaal 50%)

U mag maximaal 50% van de marktwaarde in verhuurde staat aflossingsvrij lenen. Bij een aflossingsvrije hypotheek betaalt u iedere maand alleen rente over uw hypotheek. Tijdens de looptijd lost u niet af. Omdat u de hypotheek tussentijds niet aflost, betaalt u iedere maand rente over hetzelfde bedrag. Op de einddatum moet u de aflossingsvrije hypotheek helemaal aflossen.

Hoe sluit u de Verhuurhypotheek af?

U kunt de Verhuurhypotheek afsluiten via een aantal onafhankelijk financieel adviseurs die samenwerken met Lloyds Bank.

Past een Verhuurhypotheek bij u?

Wilt u weten wat er komt kijken bij het verhuren van een woning? En of de Verhuurhypotheek bij u past? Controleer het met onze checklist.

Vragen?

Neem gerust contact met ons op. Wij helpen u graag snel verder.

Misschien ook interessant

Belangrijke documenten

Alle voorwaarden van de Verhuurhypotheek

Brochure Verhuurhypotheek

Meer informatie

Actuele rentes Verhuurhypotheek

Tariefklassen Verhuurhypotheek

Extra aflossen Verhuurhypotheek