Wilt u er zeker van zijn dat u uw hypotheek helemaal aflost? En wilt u meteen beginnen met het aflossen van de hypotheek? Dan kan een annuïteitenhypotheek geschikt voor u zijn.

Hoe werkt een annuïteitenhypotheek?

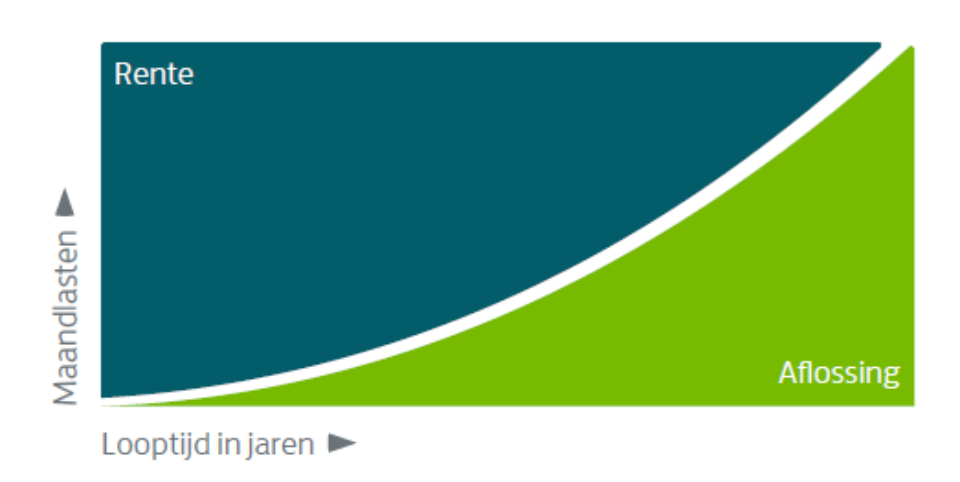

Bij een gelijkblijvende rente betaalt u iedere maand hetzelfde bedrag. Dit bedrag wordt de annuïteit genoemd. Een deel van dit bedrag wordt gebruikt voor het betalen van de rente. Het andere deel voor het aflossen van de hypotheek. Na afloop van de rentevastperiode wordt de rente opnieuw vastgesteld. Uw maandbedrag kan daardoor stijgen of dalen.

In het begin: weinig aflossen en meer rente betalen

In het begin lost u weinig van uw hypotheek af en betaalt u een hoger bedrag aan rente. De rente kunt u bij uw belastingaangifte aftrekken als u aan de belastingregels voldoet. Daardoor heeft u veel belastingvoordeel en lagere netto maandlasten. De netto maandlasten zijn de maandlasten na de hypotheekrenteaftrek.

Later: meer aflossen en minder rente betalen

Omdat u iedere maand een hoger bedrag van uw hypotheek aflost en een lager bedrag aan rente betaalt, neemt uw belastingvoordeel af. Daardoor nemen uw netto maandlasten geleidelijk toe.

Voor- en nadelen van een annuïteitenhypotheek

|

Voordelen |

Nadelen |

|

|

|

|

|

|

|

|

|

Toon minder Toon meer Actuele rentes

Wanneer past de annuïteitenhypotheek bij u?

Een annuïteitenhypotheek is geschikt voor u als u:

- in het begin lagere netto maandlasten wilt: bijvoorbeeld omdat u in de toekomst een hoger inkomen of lagere uitgaven verwacht

- zekerheid wilt dat u de hypotheek op de einddatum heeft afgelost

- met name aan het begin van de hypotheek wilt profiteren van hypotheekrenteaftrek

Hoe sluit u een hypotheek bij ons af?

Bij Lloyds Bank kunt u op twee manieren een hypotheek afsluiten: zelfstandig online of via een onafhankelijke adviseur. Een adviseur informeert, adviseert en begeleidt u bij het afsluiten van uw hypotheek.

Vragen?

Neem gerust contact met ons op. Wij helpen u graag snel verder.