Bij het afsluiten van uw hypotheek spreekt u met ons af voor welke periode uw hypotheekrente vast staat: de rentevastperiode. Deze periode kan lang maar ook kort zijn en mag per leningdeel verschillen.

Variabele of vaste hypotheekrente

U betaalt elke maand rente over uw hypotheek. U kunt kiezen voor een rente die voor een afgesproken periode (rentevastperiode) gelijk blijft. Dit heet een vaste rente. Of u kunt kiezen voor een variabele rente: een rente die op de eerste dag van iedere maand kan stijgen of dalen.

Vaste rente

Met een vaste rente weet u voor een bepaalde tijd zeker welk bedrag u iedere maand moet betalen. In het algemeen geldt: hoe langer de rentevastperiode, hoe hoger de rente. U kunt kiezen uit deze rentevastperiodes:

- 1 jaar

- 5 jaar

- 6 jaar

- 10 jaar

- 15 jaar

- 20 jaar

- 30 jaar

Variabele rente

Een variabele rente is een rente die op de eerste dag van elke maand kan stijgen of dalen. Een voordeel is dat de variabele rente kan dalen. Hierdoor betaalt u minder. Het nadeel is dat de variabele rente ook kan stijgen. Hierdoor kan het bedrag dat u iedere maand moet betalen opeens veel hoger worden. U kunt kiezen voor een variabele rente bij een:

U kunt een variabele rente iedere maand moment kosteloos omzetten naar een vaste rente. Ook mag u een leningdeel met een variabele rente altijd onbeperkt eerder aflossen zonder dat u een vergoeding betaalt.

Wat zijn de risico's van een variabele rente?

Het risico van een variabele rente is dat de rente stijgt. Hierdoor kan het bedrag aan rente dat u iedere maand betaalt opeens (veel) hoger worden waardoor u een groter deel van uw inkomen aan uw hypotheek moet uitgeven. Of misschien uw maandbedragen niet meer kunt betalen. Kiest u voor een variabele rente? Dan moet er dus genoeg ruimte zijn in uw budget om de gewijzigde maandbedragen te betalen. Kunt u de lasten voor uw huis langere tijd niet meer betalen of de hypotheek niet meer terugbetalen? Dan mogen wij in het ergste geval uw huis verkopen. Het is belangrijk dat u hier goed over nadenkt voordat u een keuze voor een variabele of vaste rente maakt. Dit geldt ook tijdens de looptijd van uw hypotheek of bij een verandering in uw financiële situatie.

Wilt u advies?

Het is belangrijk dat u de voor- en nadelen afweegt voor u een keuze maakt. Kunt u de financiële gevolgen voor uw situatie zelf onvoldoende inschatten? Laat u dan adviseren door een onafhankelijk financieel adviseur.

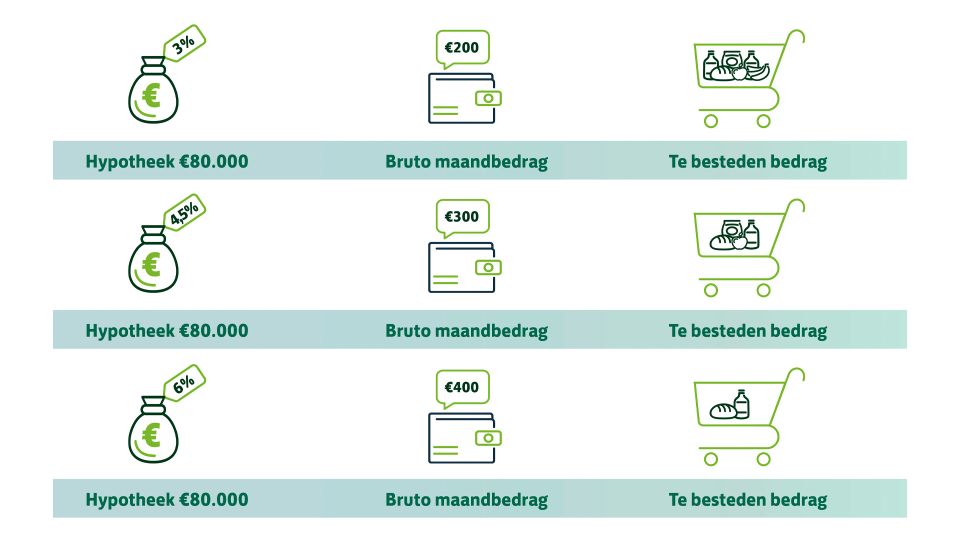

Rekenvoorbeeld variabele rente

U heeft een leningdeel met een aflossingsvrije hypotheek van €80.000 en betaalt nu een variabele rente van 3%. Uw bruto maandbedrag voor dit leningdeel (voor belastingaftrek) is €200. Stijgt de variabele rente naar 4,5%? Dan stijgt uw bruto maandbedrag naar €300. Een stijging naar 6% verdubbelt uw bruto maandbedrag naar €400. U betaalt dus €200 per maand meer aan rente dan toen de rente nog 3% was. Dat bedrag kunt u per maand minder besteden aan iets anders of bijvoorbeeld niet sparen om aan het einde van de looptijd uw aflossingsvrije hypotheek af te lossen.

Van variabele rente naar vaste rente

Wilt u liever meer zekerheid? Dan kunt u overstappen op een vaste rente. Iedere maand ontvangt u een bericht van ons waarin staat wat de variabele rente voor de komende maand wordt. Bij dit bericht zit het ‘Volmachtformulier tot omzetting’. Met dit formulier kunt u voor elk leningdeel met een variabele rente een nieuwe rentevastperiode kiezen. U hoeft niet te betalen voor het overstappen van een variabele rente naar een vaste rente.

Voordelen van een variabele en een vaste rente

| Variabele rente | Vaste rente |

|

|

|

|

|

Toon minder Toon meer

Nadelen van een variabele en een vaste rente

| Variabele rente | Vaste rente |

|

|

|

|

Toon minder Toon meer

Opbouw hypotheekrente

De rente is opgebouwd uit een aantal componenten.

Vragen?

Neem gerust contact met ons op. Wij helpen u graag snel verder.

Misschien ook interessant